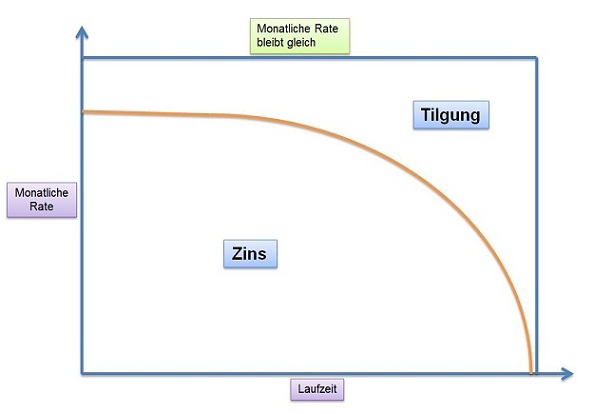

Annuitätendarlehen

Das Annuitätendarlehen ist der Klassiker in der Immobilienfinanzierung. Ihr Kunde bezahlt monatlich eine gleichbleibende Rate. Diese setzt sich aus Zins und Tilgung zusammen. Die Höhe der anfänglichen Tilgung kann der Kunde selbst bestimmen (i.d.R. mind.1%). Im Laufe der Rückzahl verringert sich der Zinsanteil der Rate, während der Tilgungsanteil kontinuierlich durch die ersparten Zinsen steigt. Beim Annuitätendarlehen wird der Zinssatz für eine bestimmte Sollzinsbindungsfrist fest vereinbart. Sofern das Darlehen nicht zum Ende der Sollzinsbindung vollständig getilgt ist, muss für die Restschuld eine Anschlussfinanzierung abgeschlossen werden.

Volltilgerdarlehen:

Genau wie beim Annuitätendarlehen zahlt man monatlich eine gleichbleibende Rate, die sich aus einem Zinsanteil und einem Tilgungsanteil zusammensetzt. Der Tilgungsanteil wird allerdings so gewählt, dass das Darlehen innerhalb der Sollzinsbindung komplett zurückgezahlt wird. Es wird folglich keine Anschlussfinanzierung benötigt und Ihr Kunde macht sich unabhängig von künftigen Entwicklungen am Zinsmarkt. Je kürzer die Sollzinsbindung, desto höher muss die Tilgung gewählt werden, um das Darlehen in dieser Zeit komplett zu zurückzuführen.

Konstant-Darlehen:

Konstant-Darlehen bieten wie ein Volltilger-Darlehen einen konstanten Zinssatz und eine konstante Monatsrate bis zur kompletten Darlehensrückführung. Allerdings wird dieses Darlehen im Unterschied zu einem Volltilger-Darlehen über ein Bausparvoraus- und ein Bauspardarlehen abgebildet. Infos zu den Konditionen und zur Laufzeit erhalten Sie im Konditionstableau.

Zinszahlungsdarlehen/Tilgungsaussetzung:

Das Zinszahlungsdarlehen ist ein klassisches Annuitätendarlehen, bei dem mit einer monatlichen Rate zwar die Zinsen aus dem Darlehen gezahlt werden. Die Tilgung fließt jedoch nicht in das Darlehen, sondern wird in ein sogenanntes Tilgungssurrogat (Fonds, Versicherung o.ä.) eingezahlt. Daher bleibt die Restschuld aus dem Darlehen während der gesamten Laufzeit konstant. Die Ausschüttung der Geldanlage wird dann zur Rückzahlung des Darlehens verwendet. Zinszahlungsdarlehen werden vor allem aus steuerlichen Gründen eingesetzt.

Forward-Darlehen:

Mit einem Forward-Darlehen können sich Kunden das aktuelle Zinsniveau für eine zukünftige Anschlussfinanzierung sichern. Dazu wird heute ein Annuitätendarlehen mit einem festen Zinssatz abgeschlossen. Dieses Darlehen wird nicht sofort ausgezahlt, sondern erst zu einem fest vereinbarten Termin in der Zukunft und löst dann das bestehende Darlehen ab. Je weiter der Auszahlungszeitpunkt in der Zukunft liegt, desto größer ist der Aufschlag auf das aktuelle Zinsniveau. Bei Prohyp erhalten Sie Forward-Darlehen mit einem Vorlauf von bis zu 60 Monaten.

Flex Darlehen:

Bei einem Flex-Darlehen wird keine feste Sollzinsbindung für das Darlehen vereinbart, vielmehr ist der Zinssatz variabel. Er wird alle drei Monate an den EURIBOR angepasst. Flex-Darlehen können jeweils zum Zinsanpassungstermin in beliebiger Höhe getilgt werden und bieten damit größtmögliche Flexibilität. Flex-Darlehen können auf Wunsch in ein Darlehen mit fester Sollzinsbindung gewandelt werden.

Kombi-Darlehen:

Kombi-Darlehen sind eine Kombination aus einer festverzinslichen (analog einem Annuitätendarlehen) und einer variablen Darlehenstranche. Die Verzinsung der variablen Tranche wird alle drei Monate an den EURIBOR angepasst und kann zum Zinsanpassungstermin in beliebiger Höhe getilgt werden. Damit bieten Kombi-Darlehen einerseits große Planungssicherheit durch die festverzinsliche und andererseits große Flexibilität durch die variable Tranche.

Cap-Darlehen:

Cap-Darlehen sind variabel verzinste Darlehen ohne Sollzinsbindung. Der Zinssatz orientiert sich am EURIBOR. Zusätzlich sind sie mit einer Zinsobergrenze ausgestattet. Sie bieten Kunden dadurch einen wirksamen Schutz vor stark steigenden Zinsen.

Fördermittel der KFW:

Die KfW unterstützt mit ihren wohnwirtschaftlichen Programmen den Erwerb, die Modernisierung und Sanierung sowie die Errichtung von Wohnimmobilien. Die KfW vergibt dabei die Darlehen nicht direkt, sondern über durchleitende Kreditinstitute. Über unsere Finanzierungspartner können Sie auf die wohnwirtschaftlichen Förderprogramme der KfW zurückgreifen. Die Konditionen der KfW liegen bei vielen Programmen unter den Marktkonditionen. Ob sich die Einbeziehung von diesen Mitteln für Ihre Kunden lohnt, muss bei jeder Baufinanzierung genau geprüft werden. Dabei unterstützt Sie gerne Ihr Finanzierungsberater. Ausführliche Informationen zu den einzelnen KfW-Förderprogrammen finden Sie im Internet auf den Seiten der KfW-Förderbank. |